根据 6 月 30 日美国国家农业统计局(NASS)的种植面积报告,2025/26 年度美国油籽产量预计为 1.283 亿吨,较上月减少 10 万吨,原因是大豆、葵花籽、油菜籽和花生产量下降,部分被棉籽产量增加所抵消。

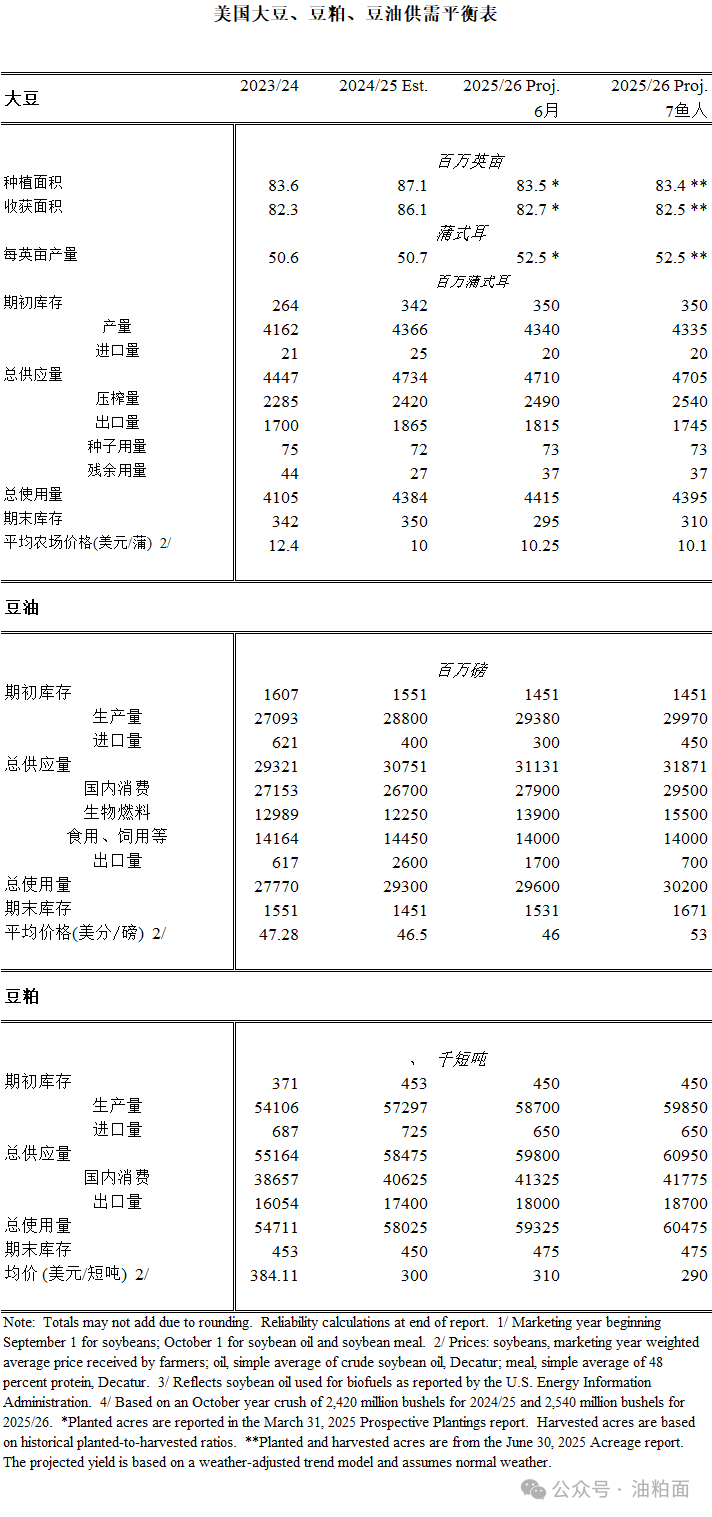

2025/26 年度美国大豆预测显示,与上月相比,产量略低、压榨量更高、出口减少、期末库存增加。大豆产量预计为 43 亿蒲式耳,较上月减少 500 万蒲式耳,原因是收获面积减少,而单产维持在每英亩52.5 蒲式耳不变。

2025/26 年度美国大豆压榨量上调 5000 万蒲式耳,至 25.4 亿蒲式耳,这得益于生物燃料对大豆油需求的增加。本月报告假设美国环境保护署(EPA)提议的规则适用于 2026 年和 2027 年评估生物燃料所需可再生燃料标准量时的大豆油需求。EPA 不仅大幅提高了指令量,还提议从 2026 年开始,减少为进口可再生燃料以及使用外国原料生产的可再生燃料生成的可再生识别码(RINs)数量,这增加了对美国国内生产的原料(如大豆油)的需求。

除了 EPA 的提议规则外,预测还考虑了额外的政策激励措施,如 45Z 清洁燃料生产税收抵免和当前的州指令。因此,2025/26 年度用于生物燃料的大豆油预计从 16 亿磅上调至 155 亿磅,较此前 3 年平均水平增长 23%。鉴于美国国内对生物燃料的需求更高,豆油进口增加,出口减少。剩余类别(食品、饲料和其他工业用途)的豆油用量不变。生物燃料设施中属于这一类别的更高库存可能会取代其他用途。预计菜籽油和棕榈油使用量的增加将部分抵消这一影响。大豆油期末库存上调 1 亿磅,至 17 亿磅。

由于大豆油价格上涨支撑了压榨利润,且 2025/26 年度压榨量增加,豆粕产量上调 120 万短吨。美国国内消费量增加 50 万短吨,至 4180 万短吨,较上年增长 3%。出口预测上调 70 万短吨,至 1870 万短吨。

2025/26 年度美国大豆出口量下调 7000 万蒲式耳,至 17.5 亿蒲式耳,原因是美国国内需求增加、阿根廷和乌克兰出口量提高,且在美国出口旺季的 9 月底,巴西供应增加。由于压榨量增加部分抵消了美国大豆出口量的下降,期末库存增加 1500 万蒲式耳,至 3.1 亿蒲式耳。2025/26 年度美国大豆季均价格预计为每蒲式耳 10.10 美元,较上月下调 15 美分。豆粕价格下调 20 美元,至每短吨 290 美元,大豆油价格上调 7 美分,至每磅 53 美分。

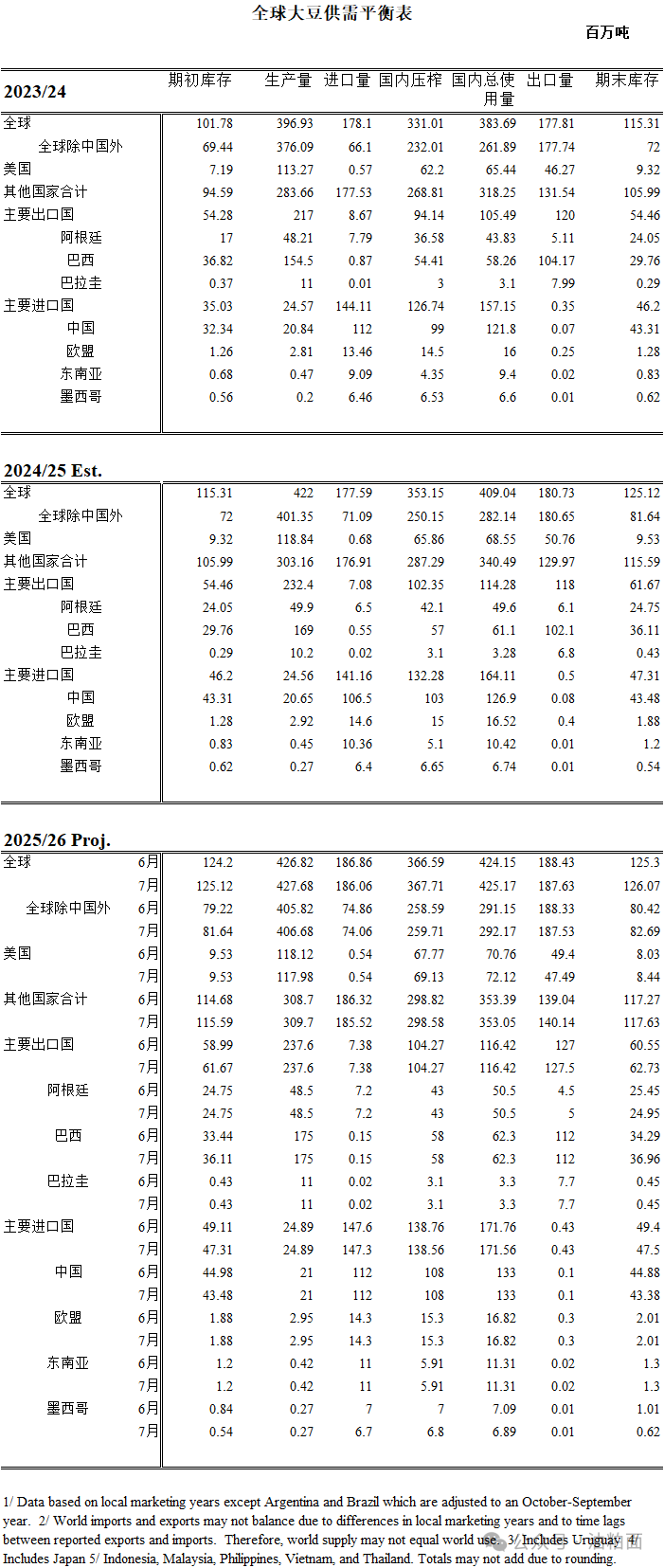

2025/26 年度全球大豆供需预测包括供应增加、压榨量上升、出口减少和期末库存增加。由于上一销售年度贸易数据修正,期初库存上调。巴西期初库存的增加部分被中国、墨西哥和乌克兰库存的减少所抵消。基于观察到的政府种植进度数据,乌克兰大豆产量提高,使得全球大豆产量上调。全球压榨量上调 110 万吨,至 3.677 亿吨。美国、乌克兰和土耳其的压榨量增加,但印度、墨西哥和沙特阿拉伯的压榨量减少。由于全球大豆压榨量增加,本月全球豆粕贸易量上调,哥伦比亚、伊朗、沙特阿拉伯、墨西哥和越南的进口量增加。

全球大豆出口量下调,因为美国出口量的减少部分被阿根廷和乌克兰出口量的增加所抵消。印度、墨西哥和沙特阿拉伯的进口量下调。由于巴西和美国库存增加,部分被中国、阿根廷和墨西哥库存减少所抵消,全球大豆期末库存增加 80 万吨,至 1.261 亿吨。

特别声明

.png) 内容举报

内容举报